![]()

Spécialiste des services d’assurances crédit

Atradius, principal fournisseur mondial de services d’assurance-crédit commercial, de cautionnement et de recouvrement de créances, vient de publier les résultats de son étude sur les tendances économiques. Téléchargez l’étude ici : Atradius-Economic-Research-Economic-Update-February-2024

Résumé

- Mondial – L’économie mondiale continue de s’essouffler comme par le passé le resserrement monétaire se fait de plus en plus sentir. Mais comme l’inflation a passé son pic sur la plupart des marchés, les perspectives sont plus solides que prévu. Les tensions géopolitique présentent des risques croissants à la baisse.

- Zone euro – Les chiffres récent du PIB montrent que l’activité économique reste faible dans les secteurs intérieur et extérieur. Malgré quelques hausses de l’inflation ces derniers mois, le processus désinflationniste sous-jacent reste en place. La BCE ne devrait pas augmenter ses taux d’intérêt au-dela des niveaux actuels, mais elle hésitera à commencer à les assouplir trop tôt.

- États-Unis er Royaume-Uni – L’économie américaine a passé les attentes en 2023 et nous prévoyons un ralentissement progressif de la croissance en 2024. Le Royaume-Uni, en revanche, a presque stagné en 2023 et est confronté à une nouvelle année de croissance atone. Du côté positif, l’inflation a fortement diminué sur les deux marchés, augmentant la probabilité d’une baisse des taux d’intérêt avant l’été aux États-Unis et Royaume-Unis.

- Marchés émergents – Nous prévoyons que la croissance des EME restera à la vitesse inférieure en 2024, l’Asie émergente étant en tête des autres régions, tandis que l’Amérique latine est à la traîne.

- Crédit et insolvabilités – Pour 2024, nous prévoyons toujours une augmentation du niveau mondial d’insolvabilité, mais à un rythme inférieur à celui de l’année dernière. Alors que l’insolvabilité sur de nombreux marchés se rapproche du niveau d’avant la pandémie, l’augmentation de l’insolvabilité en 2024 est relativement contenue.

Économistes

Dana Bodnar, économiste Theo Smit, économiste principal

dana.badnar@atradius.com theo.smid@atradius.com

+31 20 533 3165 +31 20 533 2169

Ralentissement de la croissance mondiale mais récession à éviter

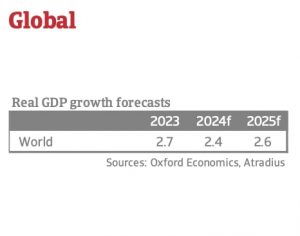

La croissance économique mondiale s’essouffle mais nous ne prévoyons pas de récession en 2024. Après 2,7% en 2023, l’économie mondiale devrait connaître une croissance de 2,4% en 2024, le resserrement monétaire passé pesant sur la demande. Les risques géopolitiques, notamment liés à la guerre entre Israël et le Hamas, ainsi qu’a la guerre russe en Ukraine et à la rivalité entre les ÉtatsUnis et la Chine, pèsent sur les perspectives. Des conditions de financement plus strictes, une demande plus faible et des chaînes d’approvisionnement plus fluides contribuent à une baisse de l’inflation dans les économies avancées, augmentant ainsi les perspectives de normalisation de la politique monétaire au second semestre 2024. En tant que telle, l’économie mondiale semble être sur la bonne voie pour un atterrissage en douceur, mais le La voie à suivre sera difficile compte tenu du retrait du soutien budgétaire et des niveaux d’endettement élevés qui pèsent sur l’activité économique.

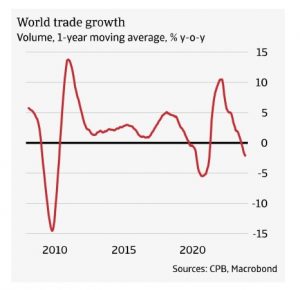

Le ralentissement de la demande mondiale et la croissance économique ont également entraîné un déclin du commerce international. Le commerce mondial a chuté de 2,5 % sur un an en novembre 2023, la faiblesse de la demande chinoise contribuant à une récession manufacturière en Europe. De plus, la baisse de la demande de produits chinois en Europe et aux ÉtatsUnis frappe encore davantage les fabricants chinois. Mais la dynamique devient déjà positive et nous prévoyons une croissance du commerce mondial de 2,5 % en 2024. Cette année, la croissance du commerce sera favorisée par une désinflation plus poussée et par le resserrement monétaire, qui contribueront à renforcer le pouvoir d’achat des consommateurs et faciliteront l’accès au financement et au crédit. Le stress de la chaîne d’approvisionnement provoqué par la pandémie a été en grande partie résolu, mais la récente hausse des coûts de transport suite aux attaques des rebelles houthis en mer Rouge persistera dans les mois à venir et présente un risque de baisse pour les perspectives commerciales.

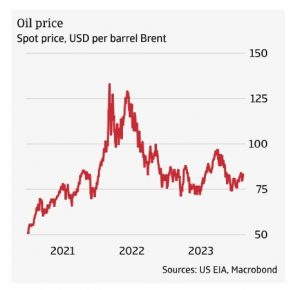

L’incertitude géopolitique constitue un risque majeur pour les marchés de l’énergie et pourrait contribuer à la volatilité des prix du pétrole jusqu’en 2024. Le prix du pétrole est resté autour de 80 USD le baril de Brent jusqu’à présent cette année. Ceci malgré la baisse des quotas de production de l’OPEP+, de nouvelles réductions volontaires de la part de l’Arabie Saoudite et de la Russie et la perturbation des routes maritimes de la mer Rouge. L’augmentation de la production américaine a contribué à compenser cette perte d’approvisionnement et les prix resteront probablement contenus autour de ce niveau étant donné la baisse de la demande mondiale de pétrole dans un contexte de ralentissement économique. Cela devrait contribuer à maintenir les prix relativement stables, en moyenne juste au dessus de 80 USD le baril, mais le risque d’un choc à la hausse dû à une escalade du conflit au MoyenOrient ou à de nouvelles perturbations des chaînes d’approvisionnement énergétiques persiste.

La reprise de la zone euro devrait repartir d’un niveau bas

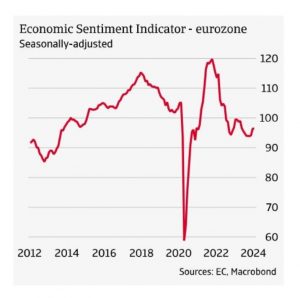

Selon l’estimation flash publiée par Eurostat, le PIB de la zone euro est resté stable au quatrième trimestre 2023, après une baisse de 0,1 % au troisième trimestre. Même si la répartition du PIB pour le quatrième trimestre n’est pas encore disponible, il est probable que la faiblesse reste généralisée dans les secteurs intérieur et extérieur. En Allemagne, le plus grand État membre de la zone euro, le PIB a diminué de 0,3 % au quatrième trimestre 2023. Des enquêtes récentes indiquent que la reprise attendue cette année partira d’un niveau bas et qu’elle ne s’est pas encore accélérée. Cependant, certains signes indiquent que le pire pourrait être passé et que la dynamique s’est stabilisée plutôt que détériorée. En décembre, l’indicateur du climat économique (ESI) s’est amélioré pour le troisième mois consécutif, atteignant une valeur de 96,2. Celuici reste inférieur au niveau neutre de 100. L’indice des directeurs d’achat (PMI) s’est également légèrement amélioré ces derniers mois, à 47,9 en décembre, mais reste en dessous du niveau neutre de 50. Nous prévoyons une maigre croissance du PIB de 0,6% en 2024, suivie par une croissance un peu meilleure en 2025 (1,8%).

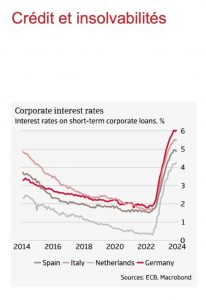

La tendance à la baisse de l’inflation s’est soudainement arrêtée en décembre 2023, lorsque l’inflation de l’IPC est passée de 2,4 % en novembre à 2,9 %. En janvier 2024, il était en légère baisse, à 2,8 %. Nous pensons que la hausse de l’inflation était temporaire car elle était principalement due aux effets de base énergétique en Allemagne. Les mesures sousjacentes de l’inflation suggèrent que le processus désinflationniste reste en place. L’inflation sousjacente (hors énergie et alimentation) a continué de baisser ces derniers mois, pour atteindre 3,3 % en janvier. Le taux d’inflation de la zone euro projeté par Oxford Economics est de 1,6 % en 2024, mais cela semble un peu optimiste. La BCE n’a pas introduit de nouvelles hausses de taux d’intérêt après septembre 2023. Elle estime que les taux d’intérêt ont atteint des niveaux qui, s’ils sont maintenus suffisamment longtemps, sont suffisants pour ramener l’inflation à son objectif. Des données récentes montrent que le resserrement monétaire a un effet sur la disponibilité du crédit. L’enquête de la BCE sur les prêts bancaires du premier trimestre 2024 a de nouveau souligné un durcissement des conditions d’octroi des prêts aux entreprises et à la consommation.

Le marché du travail reste tendu, malgré un récent ralentissement. Le dernier chiffre du chômage (6,5% en octobre) reste très bas. Les salaires ont fortement augmenté au cours de l’année écoulée, les salariés tentant de rattraper la perte de pouvoir d’achat. La croissance des salaires s’est accélérée en 2023 alors que les salariés tentaient de rattraper la perte de pouvoir d’achat. La croissance des salaires négociés a augmenté jusqu’en 2023 pour atteindre 4,7 % au troisième trimestre, ce qui est considérablement plus élevé qu’au quatrième trimestre 2022 (3,1 %). Alors que l’inflation a continué de baisser au dernier trimestre 2023, la croissance des salaires réels pourrait très bien devenir positive au quatrième trimestre 2023. Cela nous amène à penser que le pouvoir d’achat des consommateurs s’améliorera légèrement en 2024.

Un changement de politique monétaire aux États-Unis

et au Royaume-Uni apparait

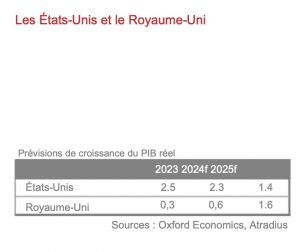

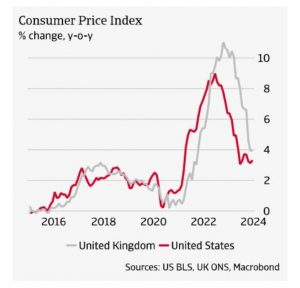

L’économie américaine a abordé la nouvelle année sur des bases relativement solides. Après une croissance annualisée colossale de 4,9% enregistrée au troisième trimestre, le PIB américain a encore augmenté de 3,3% au quatrième trimestre. Ce chiffre préliminaire montre que l’économie américaine reste résiliente et continue de dépasser les attentes des prévisionnistes, portant la croissance estimée pour l’ensemble de l’année à 2,5%. L’impact cumulé du resserrement monétaire passé, des conditions de prêt moins accommodantes, du resserrement de la politique budgétaire et de l’incertitude politique accrue pèsent tous sur les perspectives pour 2024. Mais le ralentissement sera progressif, ramenant la croissance à 2,3% en 2024. Le ralentissement de l’inflation es au coeur des perspectives de plus en plus favorables : l’indice des dépenses de consommation personnelle de base a augmenté de 2,9% sur un an en décembre. Même si elle reste élevée, l’inflation poursuit sa trajectoire descendante vers l’objectif de 2% de la Fed. Cela représente un soulagement pour les consommateurs, encore aidé par un marché du travail toujours tendu, avec une croissance des salaires nominaux s’établissant à 4,8% au cours de la même période. Cela offre également aux décideurs de la Fred plus de flexibilité pour réduire les taux d’intérêt le plus tôt possible, réduisant ainsi la probabilité d’une récession. Nous prévoyons que la Fed plus de flexibilité pour réduire les taux d’intérêt le plus tôt possible, réduisant ainsi la probabilité d’une récession. Nous prévoyons que la Fed abaissera ses taux de la fourchette cible actuelle de 5,25% à 5,5% pour la première fois en mai.

Le Royaume-Uni, en revanche, est dans une situation économique beaucoup plus faible. Les estimations de croissance du PIB pour les deuxième et troisième trimestres 2023 ont été révisées à la baisse, montrant une croissance stable d’un trimestre à l’autre au deuxième trimestre et une contraction au troisième trimestre. Il est probable que la performance du quatrième ait également stagné, ramenant la croissance sur l’ensemble de l’année à seulement 0,3%. L’inflation annuelle est tombée à 4,2% en novembre et décembre, contre 4,7% en octobre. La désinflation est alimentée par de fortes baisses des prix de gros du pétrole et du gaz ainsi que par une inflation des services plus faible que prévu. Cela soulagera les consommateurs britanniques de la crise du coût de la vie et entraînera également un changement de politique monétaire plus précoce que prévu. Nous prévoyons que la Banque d’Angleterre commencera également à réduire sont taux d’escompte en mai. L’impact positif de l’assouplissement monétaire ne se fera sentir qu’en 2025, alors que les paiements d’intérêts sur la dette augmenteront cette année par rapport au précédent resserrement.

La croissance sera encore davantage mise à rude épreuve par une politique budgétaire restrictive et la faiblesse des exportations à mesure que de nouveaux contrôles aux frontières entre le Royaume-Uni et l’UE entreront en vigueur. Nous prévoyons une croissance de seulement 0,6% du PIB réel du Royaume-Uni en 2024.

Les perspectives des EME divergent

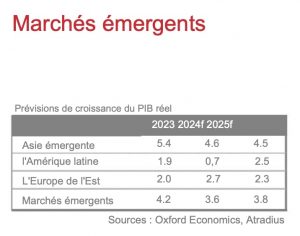

Les perspectives des économies de marché émergentes (EME) sont en moyenne meilleures que celles des économies avancées, mais elles restent faibles par rapport aux normes historiques. Nous prévoyons que la croissance du PIB restera à un rythme inférieur, à 3,6% cette année et à 3,8% en 2025, en raison de la faiblesse de la demande extérieure et du resserrement des conditions de financement mondiales. Sous ce chiffre global se cache une hétérogénéité considérable. Derrière les chiffres clés se cache une hétérogénéité considérable. L’Asie émergente devrait à nouveau dominer les autres régions en termes de PIB, même si la croissance est modérée d’un point de vue historique. L’Amérique latine, aux prises avec des faiblesses structurelles et des incertitudes politiques, sera à la traîne par rapport aux autres régions, notamment en 2024.

La croissance dans les pays émergents d’Asie devrait ralentir à 4,6% en 2024 et rester modérée à 4,5% en 2025. Les chiffres du PIB chinois du quatrième trimestre 2023 suggèrent que le creux cyclique est probablement derrière nous, même si les indicateurs de sentiment, tels que la confiance des consommateurs, continuent de osciller à des niveaux record. Les taux de croissance pour 2024 devrait être de 4,5%. Le gouvernement et la banque centrale mettent en oeuvre des mesures de relance ciblées. Le secteur immobilier reste le plus grand risque pour l’économie chinoise et les investissements immobiliers sont toujours en déclin. En Inde, l’affaiblissement de l’environnement commercial et l’effet différé du resserrement monétaire antérieur ramèneront la croissance à 5,7% en 2024.

Nous prévoyons que la croissance du PIB déjà faible en Amérique latine ralentira à 0,7% en 2024, avant de rebondir à 2,5% en 2025. Alors que la régions reste à la traîne des autres régions EME en termes de croissances du PIB, sa résistance aux chocs s’est considérablement améliorée. Cela est dû en grande partie aux améliorations apportées à l’élaboration des politiques, visibles dans l’approche proactive de la région en matière de resserrement de la politique monétaire. Les perspectives du PIB du Brésil sont très faibles, avec une croissance prévue de seulement 0,4% en 2024. Le ralentissement économique est principalement dû à l’impact décalé d’une politique monétaire restrictive. Mais il existe un potentiel de croissance considérable si les baisses de taux d’intérêt de la banque centrale ont un effet sur l’économie plus rapidement que prévu. Le Mexique a surperformé ses pairs régionaux l’année dernière, mais la croissance devrait ralentir à 1,9% en 2024 en raison d’une demande extérieure plus faible et d’un soutien moindre des projets d’infrastructure du gouvernement. Alors quel le marché du travail est tendu, soutenant la consommation intérieure, les secteurs du commerce de détail et du tourisme se ralentissent.

Les perspectives économiques de lEurope de l’Est restent assombries par la guerre en ter la Russie et l’Ukraine. Malgré les sanctions occidentales massives, la Russie a réussi à maintenir une croissance positive du PIB en 2023. Pour 2024, un certain ralentissement de la croissance du PIB est attendu, à 2,3%, mais la Russie continue d’exporter de grandes quantités de pétrole, qui soutiennent la croissance. La banque centrale poursuit une politique monétaire très restrictive pour éviter un affaiblissement du rouble. En Turquie, la politique a évolué vers une position plus orthodoxe après la réélection du président Erdogan. La résurgence de l’inflation et la poursuite des hausses des taux d’intérêt pèsent sur la confiance et la demande intérieur. Nous prévoyons une croissance limitée du PIB de 1,0% en 2024.

Les faillites augmentent encore en 2024, mais à un rythme moindre

Les faillites ont continué d’augmenter en 2023, portées par la normalisation après la pandémie et la faillite d’entreprises zombies. La suppression progressive des mesures de soutien budgétaire et la levée des modifications temporaires de la législation sur l’insolvabilité ont fait grimper le niveau d’insolvabilité sur la plupart des marchés. Le niveau moyen d’insolvabilité selon les pays est déjà supérieur à celui de 2019, mais les pays se trouvent à différents stades du processus d’ajustement. Certains dépassent le niveau d’avant la pandémie, tandis que d’autres sont encore en train de s’adapter.

La majorité des pays ont connu une augmentation des cas d’insolvabilité en 2023. Les taux de croissance l’insolvabilité les plus élevés ont été observés en Corée du Sud (65%), aux Pays-Bas (48%), en Australie (42%), au Canada (41%), et aux États-Unis (40%). Il existe également des marchés où la croissance des insolvabilités est plus stable, voire négative, en 2023. Dans ces pays, le niveau d’insolvabilité a déjà augmenté en 2022, parfois même au-dessus du niveau de normalité (de 2019). Les pays qui ont connu une baisse des faillites en 2023 sont l’Afrique du Sud (-13%), le République tchèque (-6%) et la Suisse (-1%). En outre, plusieurs pays présentaient une situation d’insolvabilité stable, notamment le Danemark, l’Allemagne, le Brésil et la Roumanie (la stabilité est définie comme une évolution de l’insolvabilité comprise entre -10% et +10%). Les données pour 2023 sont encore incomplètes pour l’Espagne, l’Italie et le Portugal.

Pour 2024, nous prévoyons toujours une augmentation des cas d’insolvabilité pour la majorité des marchés, mais le pourcentages d’augmentation est généralement inférieur à celui de 2023. Au niveau mondial, nous prévoyons que les cas d’insolvabilité augmenteront de 19% par rapport à 2023. La situation sur l’ensemble des marchés est toutefois contrastée. La situation sera encore plus mitigée en 2024, alors que l’insolvabilité sur de nombreux marchés se rapproche du niveau de normalité. Plusieurs marchés devraient encore connaître une augmentation substantielle des faillites, notamment Singapour, la Pologne, l’Italie, les Pays-Bas et les États-Unis. À Singapour, en Pologne, en Italie, aux Pays-Bas et aux États-Unis, le normalisation a commencé fin 2022 ou début 2023 et nous prévoyons que cela se poursuivra jusqu’en 2024. Pour la Pologne et l’Italie, nous n’avons pas encore vu le début de la normalisation, mais nous pensons qu’elle se produira en 2024. Mais il y aura également des marchés avec une croissance attendue des insolvabilités négative en 2024 ou des augmentations relativement contenues, comme la Finlande, l’Autriche, la Belgique et le Royaume-Uni.

Veuillez retrouvez ci-joint : Indicateurs macroéconomiques pour les marchés clés